Die Getreidemärkte gehören zu den wichtigsten Futures. Während Mais, Weizen und Sojabohnen zu den am meist gehandelten Rohstoffen gehören, sind Hafer und Reis eher unbedeutend. Das liegt daran, dass der Großteil der Produktion von Reis im eigenen Land gegessen wird und nicht in den Export gelangt. Das Wetter spielt bei den Getreide Märkten eine sehr große Rolle. Ist das Wetter günstig gibt es Rekordernten und die Preise fallen. Kommen Klimaphänomene, wie El Nino auf, herrscht schnell Panik und die Preise steigen stark an. Das können wir natürlich wieder super an den Terminkurven erkennen.

Canola: Raps

- Symbol: RS

- Umfang: 20 Tonnen

- Kontraktmonate: F, H, K, N, X (Jan, März, Mai, Juli, Nov)

- Handelszeit Dt: 3:00 - 20:15 (Ausnahme Zeitumstellung)

- Handelsplatz: Nybot / ICE

- Tickgröße: 0,10 $

- Tickwert: 2,00 $

Nach Sojabohnenöl ist Raps mit ca. 14% der weltweiten Ölsaatenproduktion die zweitwichtigste Ölsaat. Der Ölgehalt beträgt ca. 50%. Der Proteingehalt liegt bei ca. 20%. Aus Raps wird Rapsöl gewonnen, das als Speiseöl, Futtermittel und Biokraftstoff verwendet wird.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2012)

- Europa ca. 18

- Kanada ca. 15

- China ca. 14

- Indien ca. 7

Jahresproduktion ca. 65 Millionen Tonnen

Corn: Mais

- Symbol: ZC

- Umfang: 5.000 Bushel (bu.)

- Kontraktmonate: H, K, N, U, Z (März, Mai, Juli, Sep, Dez)

- Handelszeit Dt: 2:00 - 20:20 (Ausnahme Zeitumstellung)

- Handelsplatz: CBOT / CME

- Tickgröße: 0,25 US- Cent

- Tickwert: 12,50 $

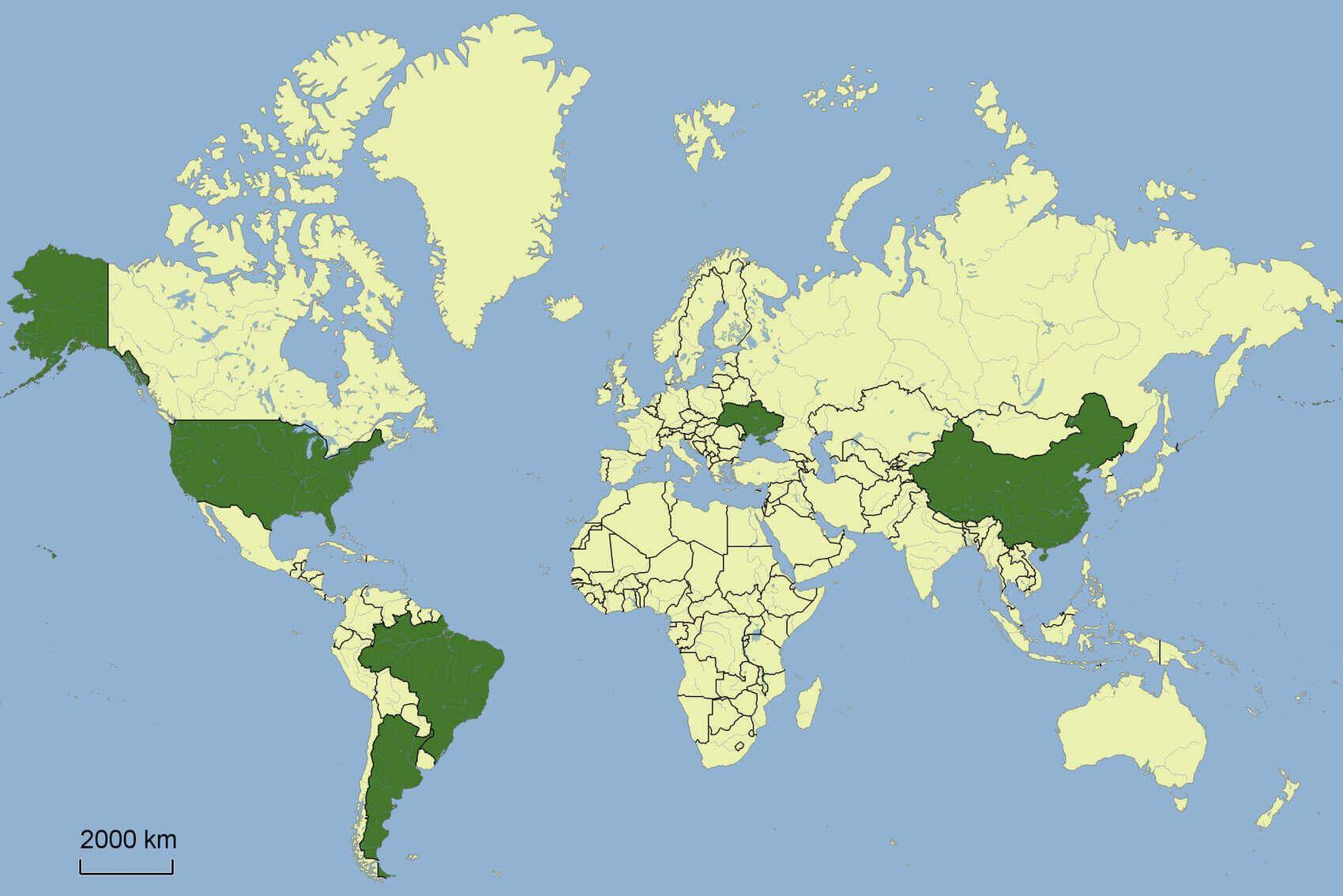

Mais ist einer der am stärksten gehandelte Futures. Ein Großteil der Produktion wird als tierisches Futtermittel verwendet. Die Verwendung für die Gewinnung von Ethanol nimmt aber konstant zu. In den USA werden bereits mehr als 20% dafür verwendet. Ca. 65% werden zu Futtermittel verarbeitet. Die USA ist der größte Produzent. Wie bei vielen anderen Agrarrohstoffen spielt die Gentechnik eine große Rolle. Unserer Meinung nach wird das in einem weltweiten Desaster enden. Während einige Länder mittlerweile die Gefahr erkannt haben und Genfelder abbrennen, haben die Meisten die Vorzeichen immer noch nicht verstanden.

Wir schreiben dies explizit zu Mais. Andere Rohstoffe betrifft es aber auch. Nur ist Mais der am stärksten betroffene Agrarrohstoff. Wir möchten darauf hinweisen, dass Gentechnik sehr gefährlich ist und wir Menschen keine Ahnung davon haben, was das für Auswirkungen haben wird. Die Produktion wird zwar kurzfristig extrem gesteigert, doch sind wir der festen Überzeugung, dass dies nicht langfristig der Fall sein wird. Gentechnik ist nicht nachhaltig. Wenn die USA den Großteil ihrer Felder aufgeben müssen, wird das nicht nur eine riesen Katastrophe für die Getreideversorgung auslösen. Der Preis wird sich vervielfachen und in astronomische Höhen steigen.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2014)

- USA ca. 380

- China ca. 220

- Brasilien ca. 90

- Argentinien ca. 30

- Ukraine ca. 30

Jahresproduktion ca. 1000 Millionen Tonnen

Kein anderer Rohstoff wird so viel produziert, wie Mais. Die Produktion ist innerhalb von drei Jahren um fast 25% gestiegen. Während 2010 noch ca. 800 Millionen Tonnen produziert wurden, waren es 2015 schon ca. 1 Milliarde Tonnen.

Größte Importeure:

- Japan

- Mexiko

- Taiwan

- Südkorea

Ernte:

Die Aussaat erfolgt von April bis Mai. Geerntet wird von September bis Oktober.

Oats: Hafer

- Symbol: ZO

- Umfang: 5.000 Bushel (bu.)

- Kontraktmonate: H, K, N, U, Z (März, Mai, Juli, Sep, Dez)

- Handelszeit Dt: 2:00 - 20:20 (Ausnahme Zeitumstellung)

- Handelsplatz: CBOT / CME

- Tickgröße: 0,25 US- Cent

- Tickwert: 12,50 $

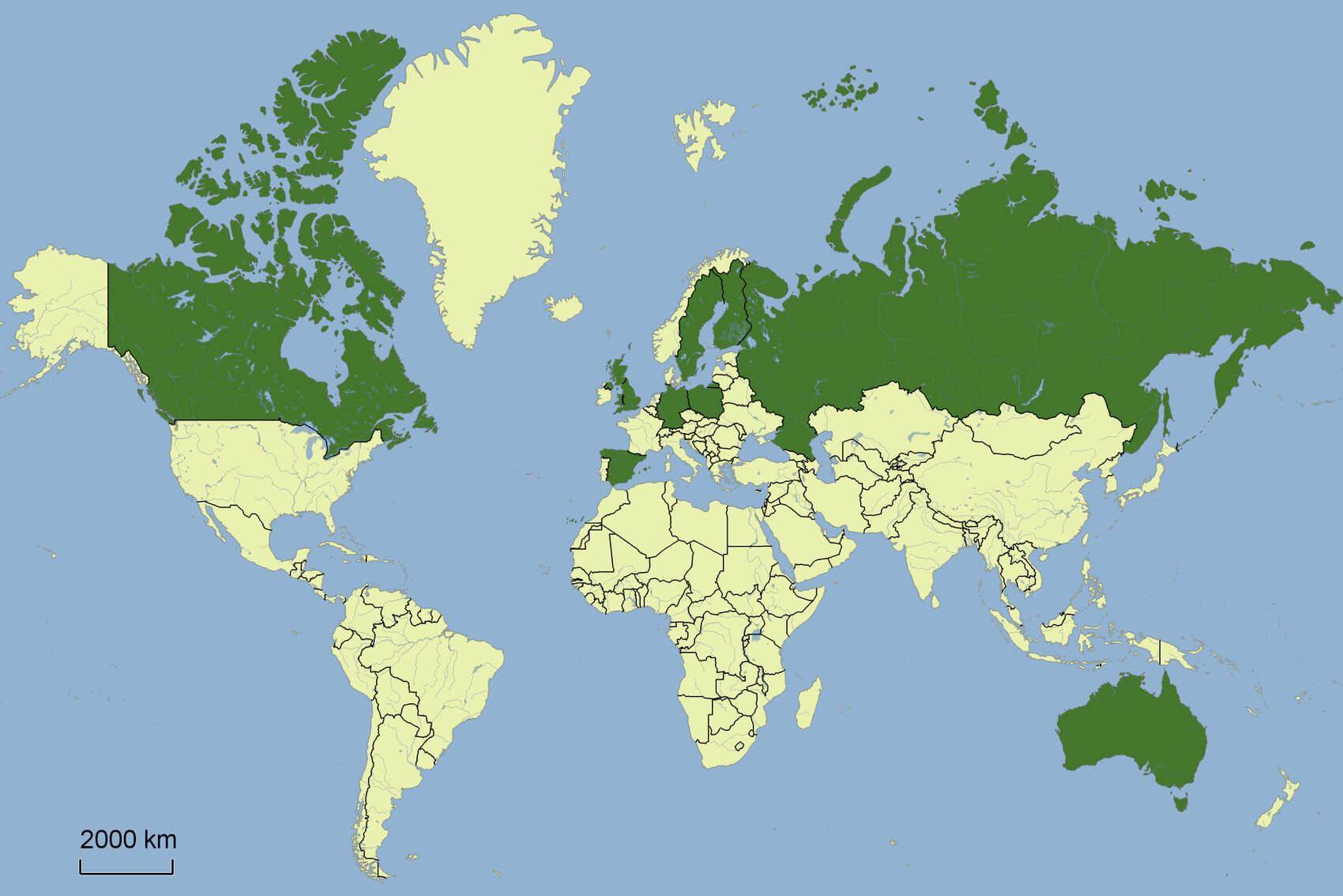

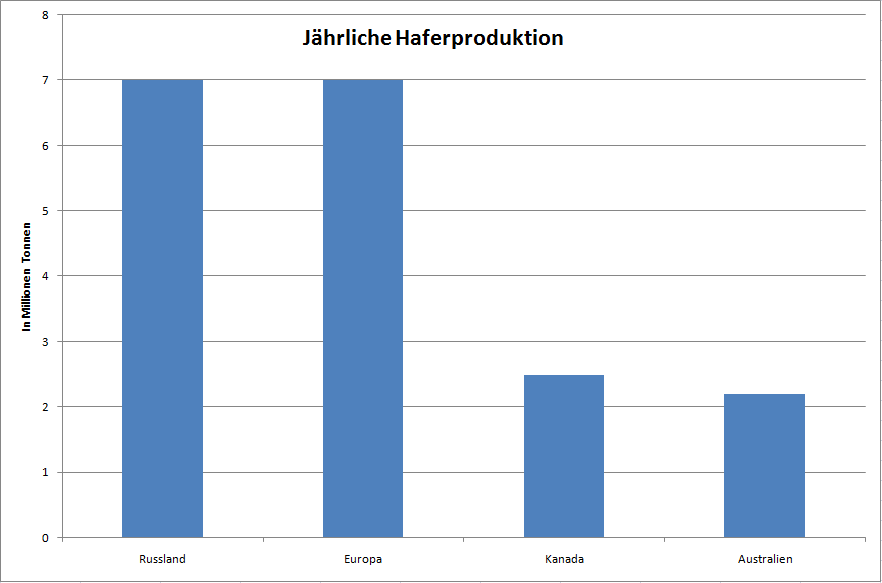

Hafer spielt, im Gegensatz zu Mais, Reis und Weizen eine untergeordnete Rolle. Das Volumen ist deutlich geringer und es gibt lediglich einen Future auf Hafer. Die Produktion beläuft sich auf gerade einmal ca. 23 Millionen Tonnen (Stand 2011), wobei diese in den letzten Jahren stark eingebrochen ist. Im Vergleich dazu wurden 2015 ca. 1000 Millionen Tonnen Mais geerntet. Der Haferpreis ist sehr stark von Europa und Russland abhängig, die in Summe ca. 60% des weltweiten Angebots stellen. Hafer wird typischerweise im Frühjahr gepflanzt und im frühen Sommer geerntet. Er ist sehr kälteresistent. Daher wird er in vielen verschiedenen klimatischen Regionen angebaut und es kann auch bei kaltem Wetter zu guten Ernten kommen. Hafer hat einen hohen Proteinanteil von ca. 12 - 24% und hat für die WHO die gleiche Qualität wie Fleisch, Milch und Eiprotein.

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2011)

- Russland ca. 7

- Europa ca. 7

- Kanada ca. 2,5

- Australien ca. 2,2

Jahresproduktion ca. 23 Millionen Tonnen

Rough Rice: Reis

- Symbol: ZR

- Umfang: 2.000 Hundredweight (cwt.)

- Kontraktmonate: F, H, K, N, U, X (Jan, März, Mai, Juli, Sep, Nov)

- Handelszeit Dt: 2:00- 20:20 (Ausnahme Zeitumstellung)

- Handelsplatz: CBOT / CME

- Tickgröße: 0,5 US- Cent

- Tickwert: 10 $

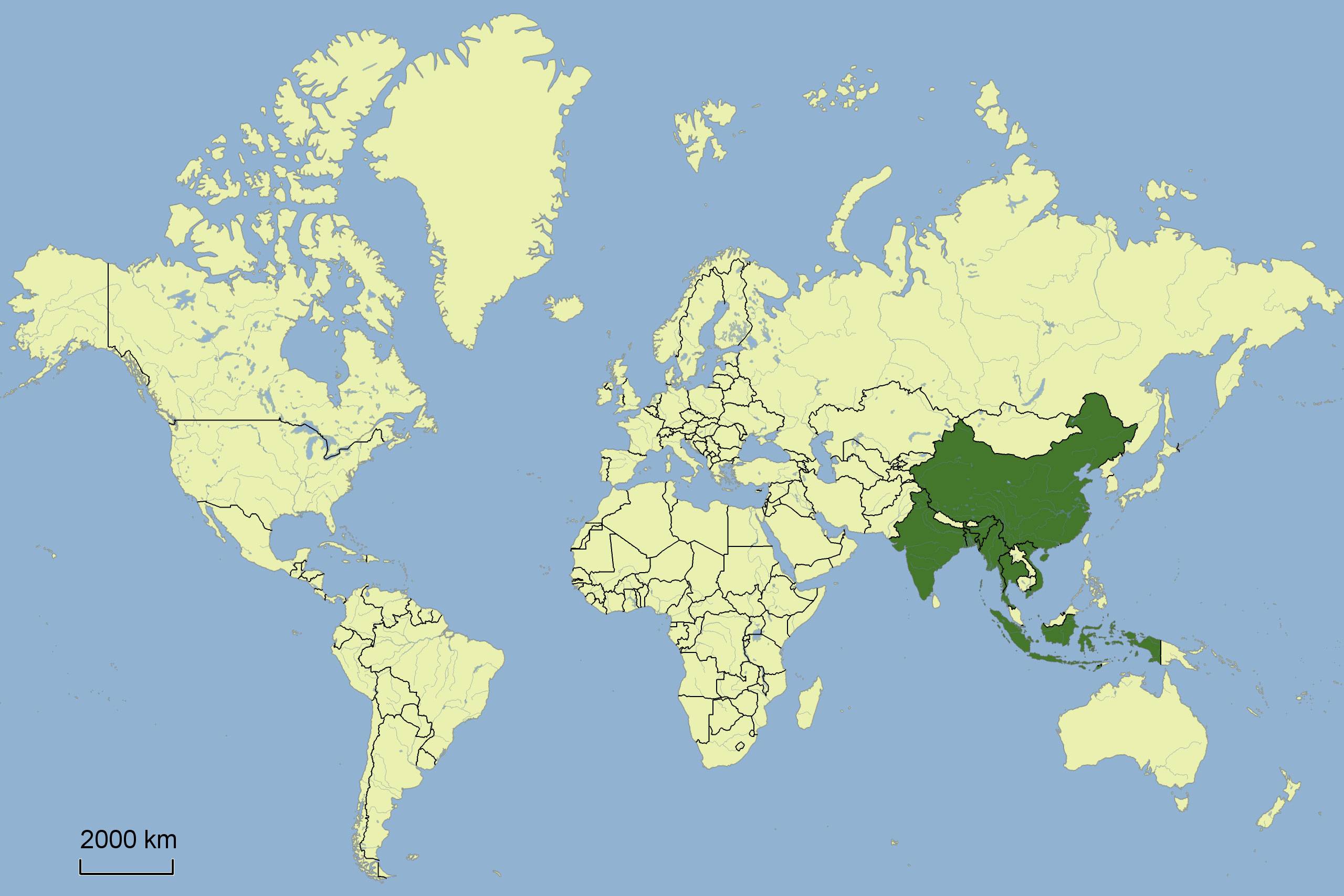

90% des gesamten Reises stammt aus Asien und der Großteil davon wird auch dort konsumiert. Nur ca. 5% gehen in den Export. Die größten Produzenten sind China, Indien und Indonesien. Da China seinen Reis selber konsumiert sind Thailand und Vietnam die größten Exporteure. Die größten Importeure sind die Philippinen, Nigeria und die EU. 80% werden als Nassreis angebaut, wodurch die Felder geflutet werden müssen. Daher bedeutet eine Dürre starke Ernteeinbußen. Reis wird in den meisten Ländern zwei Mal im Jahr geerntet. In Vietnam, welches sehr geringe Produktionskosten hat, wird drei Mal pro Jahr geerntet.

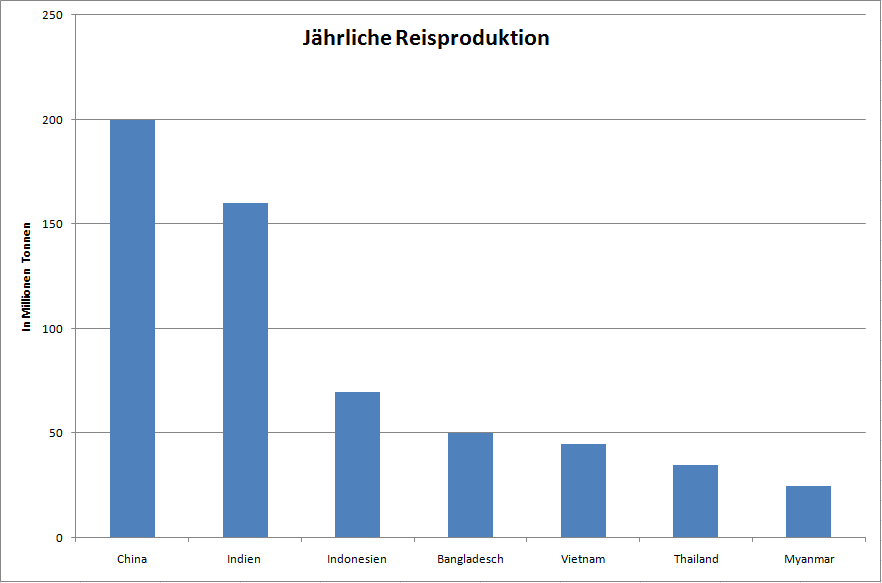

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

- China ca. 200

- Indien ca. 160

- Indonesien ca. 70

- Bangladesch ca. 50

- Vietnam ca. 45

- Thailand ca. 35

- Myanmar ca. 25

Jahresproduktion ca. 670 Millionen Tonnen

Reis ist mit Mais und Weizen der wichtigste Agrarrohstoff. Während der Mais und Weizen Future stark gehandelt wird, ist der Reisfuture sehr illiquide.

Größte Konsumenten:

- China

- Indien

- Indonesien

Größte Exporteure in Millionen Tonnen :

- Thailand ca. 10

- Indien ca. 9

- Vietnam ca. 7

Ernte:

Je nach Land zwei bis drei Mal im Jahr.

Soybeans: Sojabohnen

- Symbol: ZS

- Umfang: 5.000 Bushel (bu.)

- Kontraktmonate: F, H, K, N, Q, U, X (Jan, März, Mai, Juli, Aug, Sep, Nov)

- Handelszeit Dt: 2:00 - 20:20 (Ausnahme Zeitumstellung)

- Handelsplatz: CBOT / CME

- Tickgröße: 0,25 US- Cent

- Tickwert: 12,50 $

Sojabohnen bestehen zu 20% aus Fett und zu 36% aus Eiweiß. Daher gilt Soja als wichtige Proteinquelle. Neben Raps ist es der wichtigste Grundstoff für Biodiesel. China importiert ca. 60% der gesamten Produktion. Die Genmanipulation hat stark dazu beigetragen, dass die Produktion erheblich gesteigert werden konnte. In den USA, Brasilien und Argentinien ist der Großteil der Pflanzen genmanipuliert. 80% der Sojabohnen werden zu Sojabohnenmehl verarbeitet, welches zum Großteil als Tierfutter verwendet wird. 10 % werden zu Sojabohnenöl gepresst.

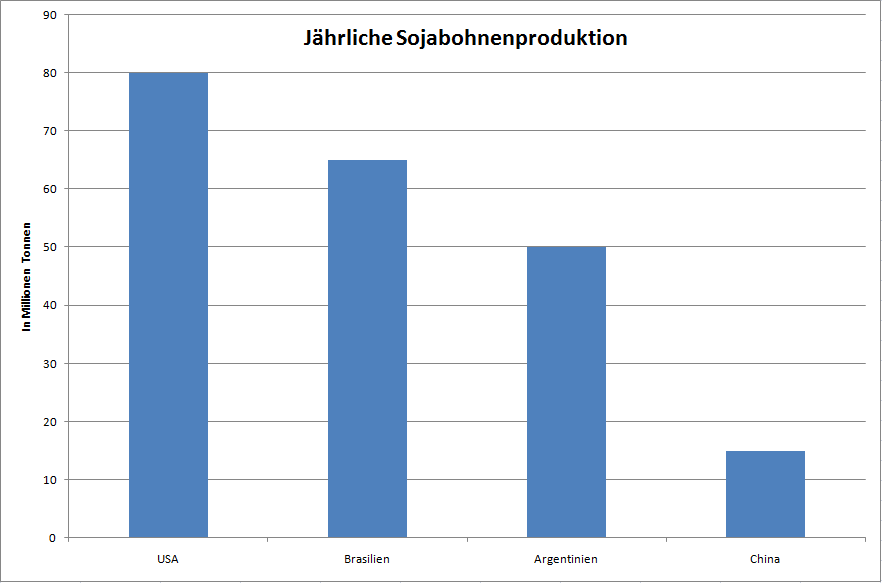

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2012)

- USA ca. 80

- Brasilien ca. 65

- Argentinien ca. 50

- China ca. 15

Jahresproduktion ca. 260 Millionen Tonnen

Der Verbrauch Chinas wächst extrem. Innerhalb kurzer Zeit ist China zu dem mit Abstand größten Sojabohnenimporteur aufgestiegen. Vor 1995 importierte China keine Sojabohnen.

Größte Konsumenten:

- China

- USA

- Europa

- Japan

Soybean Meal: Sojabohnenmehl

- Symbol: ZM

- Umfang: 100 Tonnen

- Kontraktmonate: F, H, K, N, Q, U, V, Z (Jan, März, Mai, Juli, Aug, Sep, Okt, Dez)

- Handelszeit Dt: 2:00 - 20:20 (Ausnahme Zeitumstellung)

- Handelsplatz: CBOT / CME

- Tickgröße: 0,1 $

- Tickwert: 10 $

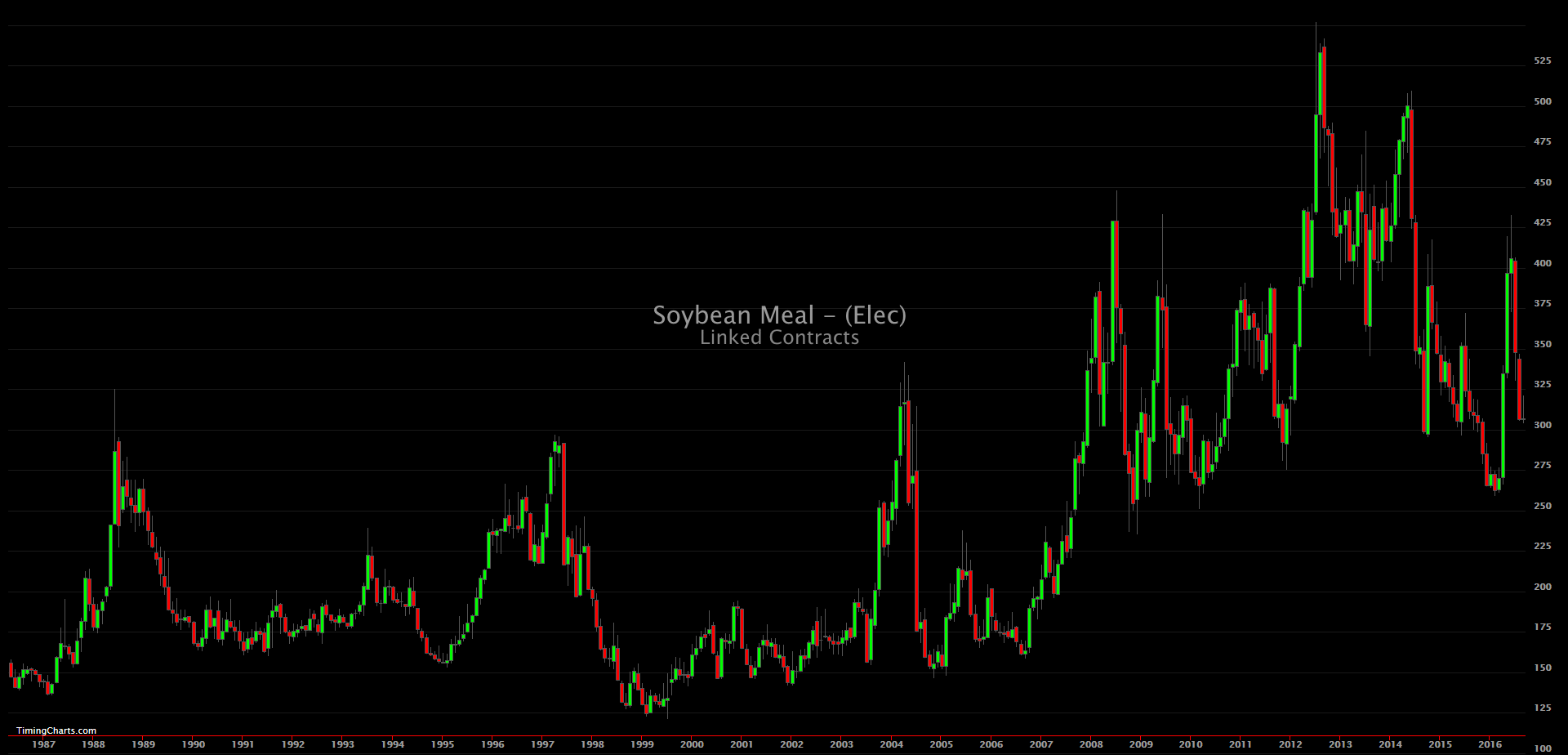

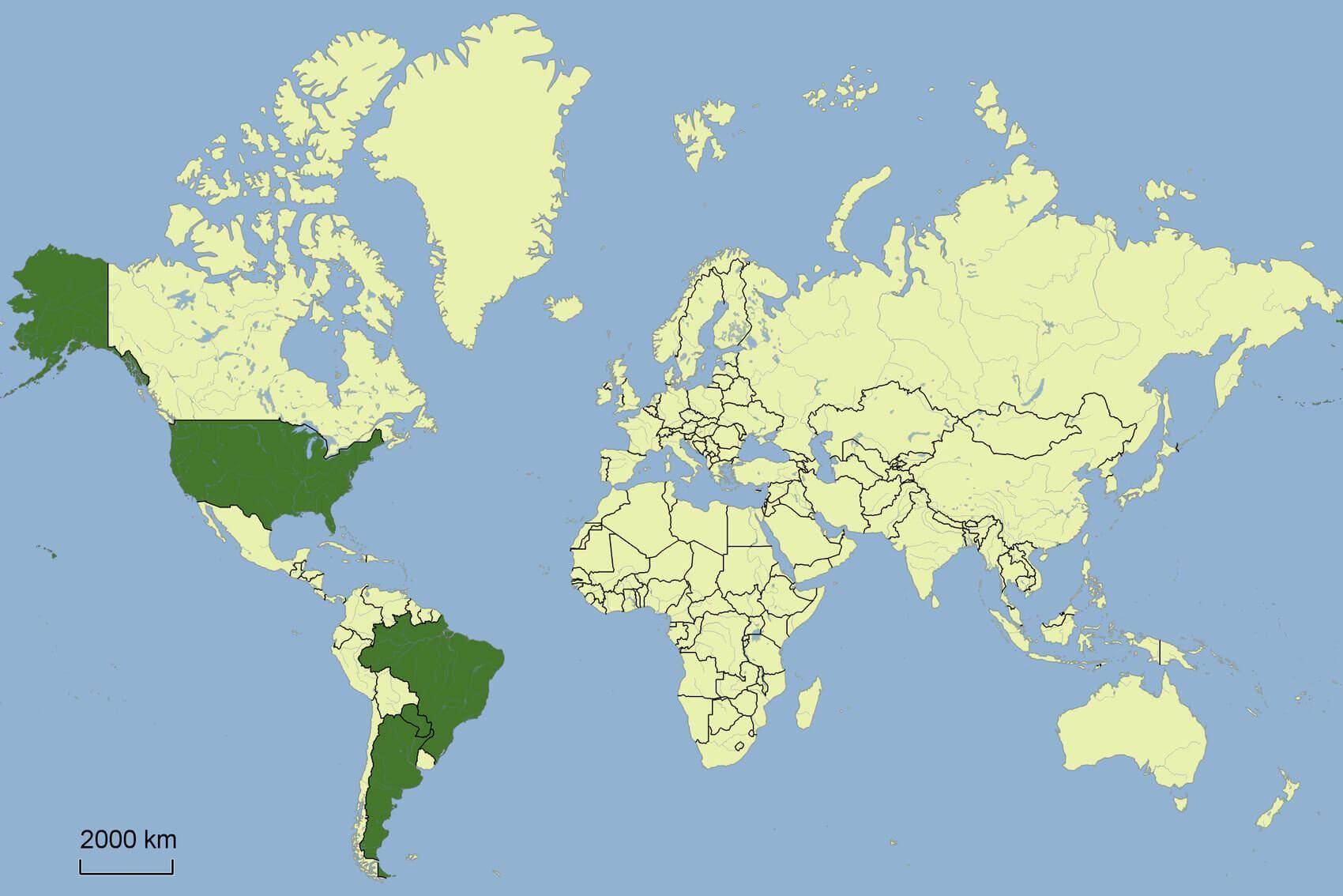

Argentinien ist mit ca. 50% der mit Abstand größte Produzent. Sojabohnenmehl ist ein Nebenprodukt bei der Sojabohnenölgewinnung. Sojabohnenmehl wird, als wichtiger Eiweißlieferant, hauptsächlich für Tierfutter verwendet. Dafür gibt es praktisch keine Substitution, wie z.B. bei Sojabohnenöl. Als Proteinquelle im Tierfutter hat Sojabohnenmehl einen Anteil von ca. 70%. Raps auf Platz zwei gerade einmal 15%. Wenn es daher, wie 2016 ein Problem mit der Ernte in Argentinien gibt, dann kann der Preis sehr schnell einmal 50% und mehr ansteigen, weil es keinen Ersatz gibt. El Nino bringt starke Regenfälle und Überschwemmungen nach Südbrasilien und Argentinien. La Nina führt in der Region zu Dürren. Daher kommt es durch diese beiden Wetterphänomene immer wieder zu einer geringen Sojabohnenernte. Sojabohnen und Sojabohnenmehl sind stark korreliert.

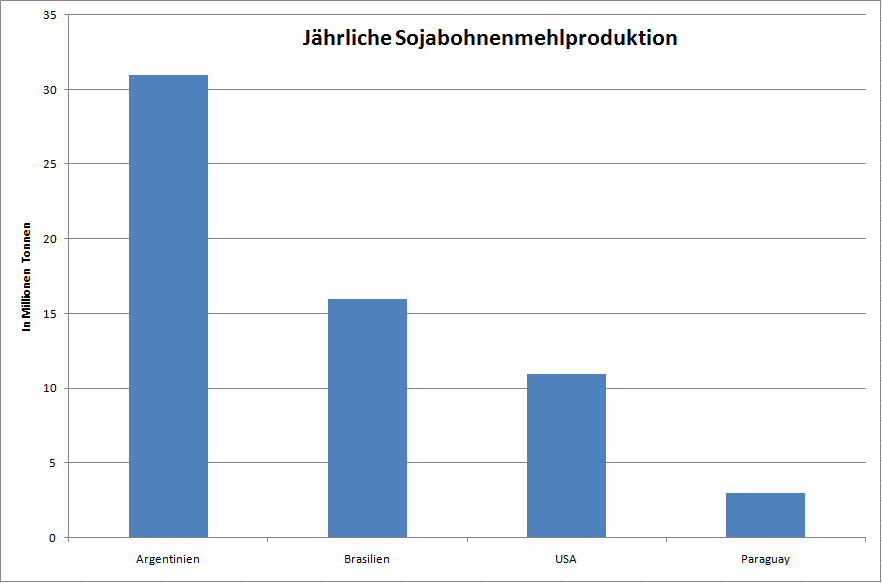

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

- Argentinien ca. 31

- Brasilien ca. 16

- USA ca. 11

- Paraguay ca. 3

Jahresproduktion ca. 65 Millionen Tonnen

Soybean Oil

- Symbol: ZL

- Umfang: 60.000 Pfund (lbs.)

- Kontraktmonate: F, H, K, N, Q, U, V, Z (Jan, März, Mai, Juli, Aug, Sep, Okt, Dez)

- Handelszeit Dt: 2:00 - 20:20 (Ausnahme Zeitumstellung)

- Handelsplatz: CBOT / CME

- Tickgröße: 0,01 US- Cent

- Tickwert: 6,00 $

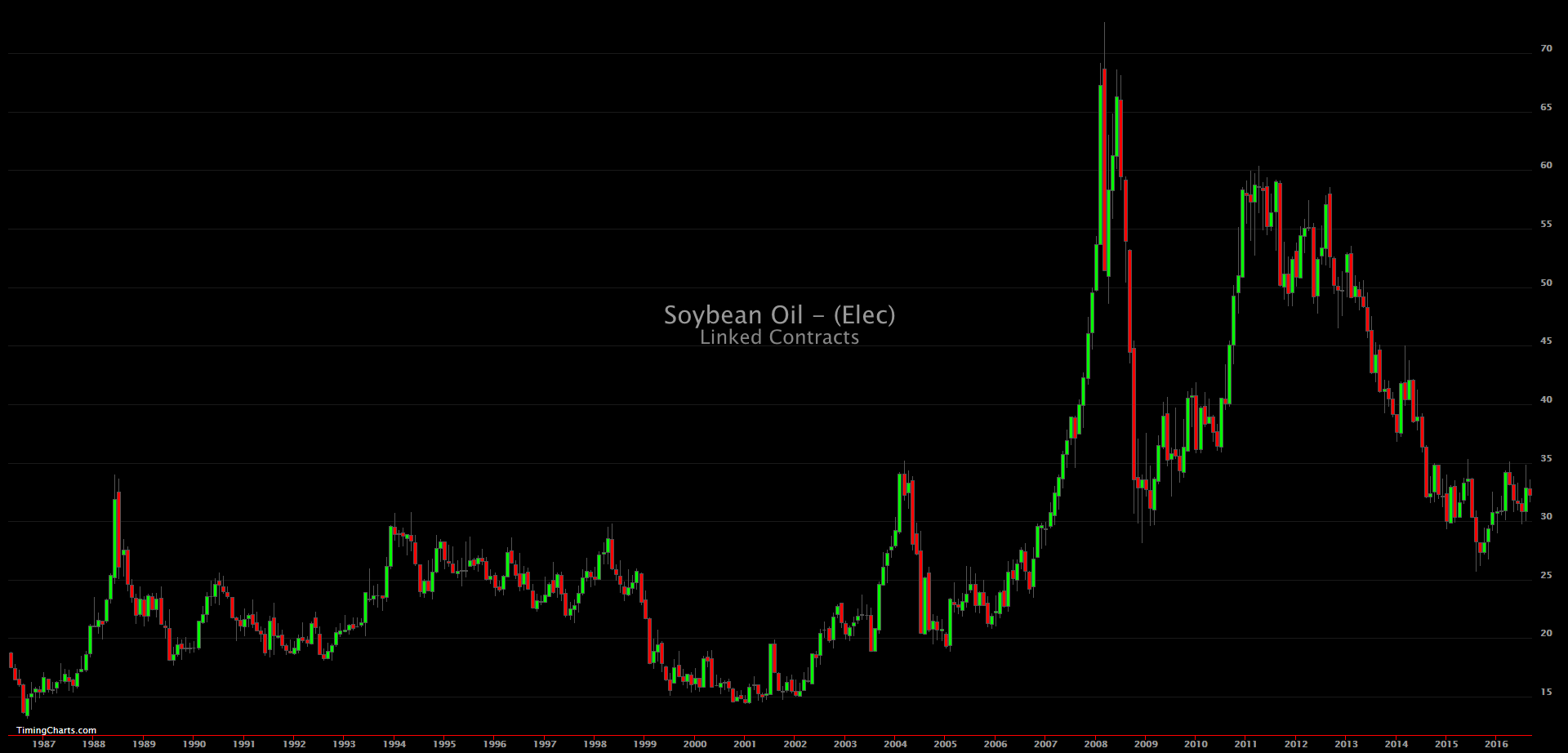

Sojabohnenöl wird aus der Sojabohne gewonnen. Anders, wie bei Sojabohnen und Sojabohnenmehl, weist es keine starke Korrelation auf. Sojaöl hat im Gegensatz zu Sojabohnenmehl eine große Konkurrenz und kann leicht substituiert werden. Daher sehen wir, bis auf eine Ausnahme im Chart auch keine all zu extremen Preisanstiege. Palmöl ist die Nr.1 der essbaren Öle mit einem Marktanteil von ca. 35%. Danach folgt erst Sojabohnenöl mit ca. 27%, gefolgt von Raps mit 15%. Der Sojabohnenölpreis ist daher stark abhängig von den Preisen der anderen Öle. 2016, als sich Sojabohnen um über 25% und Sojabohnenmehl sogar um über 50% verteuerten, fiel Sojabohnenöl um ca. 10%. Von den ca. 45 Millionen Tonnen werden nur ca. 10 Millionen exportiert.

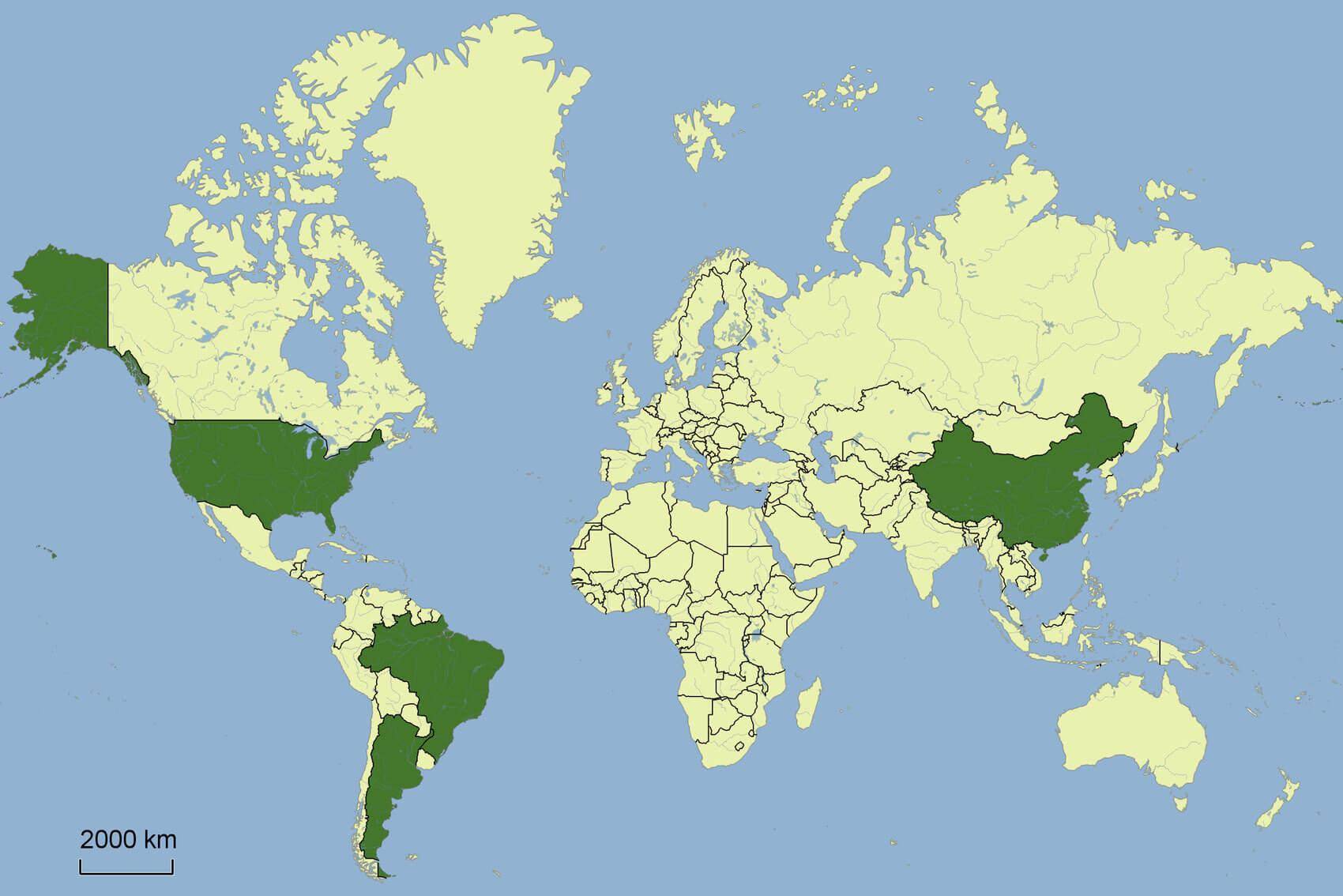

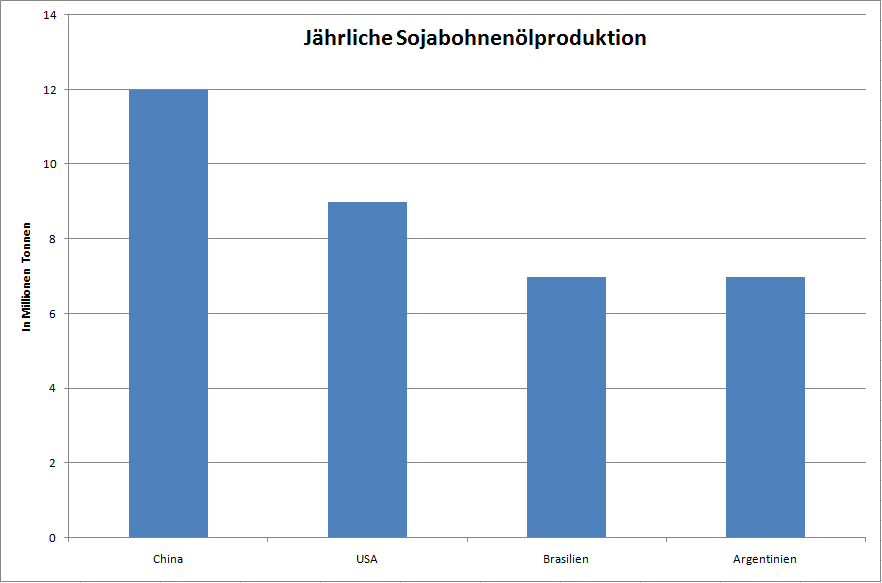

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2015)

- China ca. 12

- USA ca. 9

- Brasilien ca. 7

- Argentinien ca. 7

Jahresproduktion ca. 45 Millionen Tonnen

China produziert zwar wenige Sojabohnen. Ist aber mit ca. 60% der größte Importeur und stellt daher den größten Teil der Sojabohnenölproduktion her.

Größten Exporteure in Millionen Tonnen:

- Argentinien ca. 4

- Brasilien ca. 1

- USA ca. 1

Wheat: Weizen

- Symbol: ZW

- Umfang: 5.000 Bushel (bu.)

- Kontraktmonate: H, K, N, U, Z (März, Mai, Juli, Sep, Dez)

- Handelszeit Dt: 2:00 - 20:20 (Ausnahme Zeitumstellung)

- Handelsplatz: CBOT / CME

- Tickgröße: 0,25 US- Cent

- Tickwert: 12,50 $

Nach Mais ist Weizen das wichtigste landwirtschaftliche Gut und deckt ca. 20% des weltweiten Kalorienbedarfs. Weizen dient ebenfalls stark als Futtermittel und wird für die Gewinnung von Ethanol verwendet. Es wird zwischen den Sorten: roter, weicher Winterweizen, der an der CBOT gehandelt wird und dem roten, harten Winterweizen (KCBT) unterschieden. Beide Arten werden im Herbst gesät und im Frühsommer geerntet. Zu den Erntezeiten werden oft Tiefstände erreicht, während zu Jahresbeginn die Lager oft leer sind und der Preis zu steigen beginnt. Die größten Importeure sind Ägypten, Algerien, Brasilien, Japan und Südkorea.

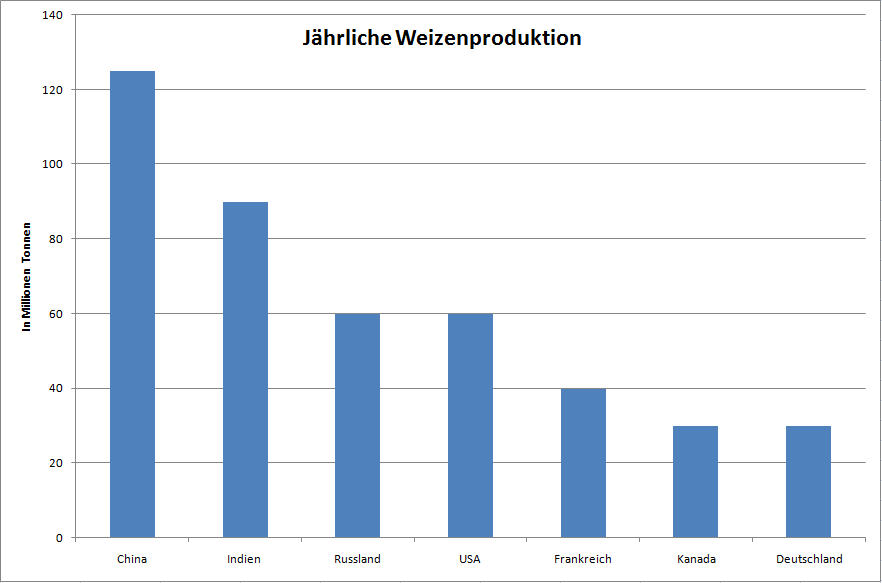

Jährliche Produktion, der wichtigsten Produzenten in Millionen Tonnen (Stand 2014)

- China ca. 125

- Indien ca. 90

- Russland ca. 60

- USA ca. 60

- Frankreich ca. 40

- Kanada ca. 30

- Deutschland ca. 30

Jahresproduktion ca. 740 Millionen Tonnen

Weizen ist sehr stark mit Mais korreliert, da schnell ein Getreide gegen das andere substituiert werden kann.

Größte Konsumenten:

- China

- Europa

- Indien

- USA

- Russland

Ernte:

Juni und Juli